In questa sezione viene offerta una panoramica sulle modalità di realizzazione finanziaria degli interventi di EE. Le puntuali opportunità sono linkate di seguito.

Sono diverse le soluzioni che il Comune può utilizzare, e in un contesto di depauperamento delle risorse e di effettivo ridimensionamento della spesa, occorre valutare caso per caso quali meccanismi utilizzare, spesso bilanciandone più di uno, da finanziamenti in conto capitale o in conto interesse ad esempio su fondi strutturali, al PPP partenariato pubblico privato.

Alla luce delle ridotte capacità di investimento delle P. A, sarebbe consigliabile innanzitutto impostare la realizzazione degli interventi seguendo logiche di scala. La progettazione, la realizzazione e la gestione delle fasi esecutive potrebbero essere infatti tanto più integrate e standardizzate (con conseguenti risparmi economici) tra più edifici, quanto più questi possono essere assimilabili per fattori quali:

- vicinanza territoriale;

- destinazione d'uso;

- tipologia e caratteristiche degli interventi di efficientamento proposti;

- tipologia ed età di strutture e impianti;

- modalità di finanziamento degli interventi proposti;

Una volta individuate e attuate eventuali sinergie tra più interventi, si passerà quindi a scegliere la forma di finanziamento ottimale caso per caso. Come mostrato nella seguente figura, le fonti di finanziamento perseguibili si suddividono in due macrocategorie:

- Fondi di scopo pubblici, costituiti attraverso il reperimento di risorse pubbliche provenienti da fiscalità, obbligazioni comunali e regionali, concessioni di servizi, ecc..

- Finanziamento di terze parti (FTT), costituite da capitali privati, sempre più utilizzate in questi ultimi anni.

.png)

Figura 1 - Fonti di finanziamento pubbliche e private a sostegno dell' esecuzione di interventi di efficientamento energetico

Nei paragrafi seguenti sono illustrate le caratteristiche principali di ognuno di essi.

- Fondi di scopo pubblici

- Fondi da terze parti

- Crowdfunding

Fondi di scopo pubblici

| INCENTIVI FISCALI | |

| DEFINIZIONE | L'agevolazione fiscale consiste in detrazioni dall'Irpef (Imposta sul reddito delle persone fisiche) o dall'Ires (Imposta sul reddito delle società) ed è concessa quando si eseguono interventi che aumentano il livello di efficienza energetica degli edifici esistenti. |

| CARATTERISTICHE | Le detrazioni, da ripartire in rate annuali di pari importo, sono riconosciute nelle seguenti misure:

|

| APPLICABILITÀ |

|

| APPROFONDIMENTI |

|

| SCONTI TARIFFE | |

| DEFINIZIONE | Il DM 6 luglio 2012 stabilisce le nuove modalità di incentivazione della produzione di energia elettrica da impianti alimentati da fonti rinnovabili, diverse da quella solare fotovoltaica, con potenza non inferiore a 1 kW. Metodologia utilizzata in tutto il mondo, anche in Italia, assicura un prezzo di vendita garantito pagato dalle imprese di produzione e distribuzione per un determinato periodo di tempo e la destinano alla rete. |

| CARATTERISTICHE | Le detrazioni, da ripartire in rate annuali di pari importo, sono riconosciute nelle seguenti misure:

|

| APPLICABILITÀ | Gli incentivi previsti dal Decreto si applicano agli impianti nuovi, integralmente ricostruiti, riattivati, oggetto di intervento di potenziamento o di rifacimento, che entrano in esercizio dal 1°gennaio 2013. Le tariffe si riducono del 2% per ciascuno degli anni successivi fino al 2015, fatte salve le eccezioni previste nel caso di mancato raggiungimento dell'80% della potenza del contingente annuo previsto per i registri e per le aste. |

| APPROFONDIMENTI | Il Decreto definisce quattro diverse modalità di accesso agli incentivi, a seconda della potenza dell'impianto e della categoria di intervento:

|

| FONDI DI GARANZIA | |

| DEFINIZIONE | Il fondo di garanzia è uno strumento finanziario che agevola l'accesso al credito. Il fondo interviene emettendo garanzia a favore dei richiedenti per consentire loro l'accesso al finanziamento esterno, a fronte di una commissione che copra i rischi e i costi amministrativi e di gestione. |

| CARATTERISTICHE | A differenza dei prestiti agevolati, concessi a tassi inferiori alla media di mercato, che prevedono periodi di preammortamento e la richiesta di garanzie reali, e dei contributi a fondo perduto, per i quali non è prevista la restituzione del capitale o della quota interessi, i fondi di garanzia non concedono contributo in denaro, bensì offrono una agevolazione sotto forma di garanzia in quanto fanno da garante alla banca che concede il finanziamento al beneficiario, nel caso di mancata restituzione del capitale. I fondi di garanzia possono essere gestiti dall'Unione europea oppure, a livello nazionale, dallo Stato o dalle singole Regioni. |

| APPLICABILITÀ | Non sono previste limitazioni di carattere generale, si consiglia di consultare direttamente i regolamenti dei Fondi interessati e i soggetti finanziatori. |

| APPROFONDIMENTI | Vantaggi dei fondi di garanzia:

|

| FONDI ROTAZIONE | |

| DEFINIZIONE | Sono strumenti di sostegno finanziario. Tali fondi sono detti rotativi perché vengono alimentati, oltre che dagli stanziamenti pubblici, anche dalle somme restituite ciclicamente dai soggetti beneficiari. |

| CARATTERISTICHE |

|

| APPLICABILITÀ | Non sono previste limitazioni di carattere generale, si consiglia di consultare direttamente i regolamenti dei Fondi interessati e i soggetti finanziatori. |

| APPROFONDIMENTI | Esistono fondi che svolgono contemporaneamente la funzione di fondi di rotazione e fondi di garanzia, soprattutto quando si cerca di promuovere interventi innovativi o poco conosciuti agli istituti di credito; essi sommano i benefici dei due strumenti e alle disponibilità iniziali si aggiungono le quote restituite dai beneficiari, che liberano altre somme impiegabili per la concessione di nuove garanzie. Vantaggi dei fondi di rotazione:

|

- Jessica, dedicato all'efficientamento energetico in senso lato (non solo edifici ma anche illuminazione pubblica, mobilitò sostenibile, ecc.);

- Elena che invece finanzia l'assistenza tecnica per interventi di efficientamento energetico e richiede dimensioni dell'investimento minime elevate (> 50 Ml di euro) e prevede un Leverage Factor (il costo dell'investimento da sostenere deve essere di almeno 25 volte l'importo del contributo Elena).

Promozione e partecipazione a E.S.Co.

Esistono casi di promozione e partecipazione ad E.S.Co. pubbliche che hanno come obiettivo l'implementazione a livello nazionale dei "Contratti di Rendimento Energetico, sviluppando e applicando il know-how necessario e trasferendolo alla Pubblica Amministrazione locale, stimolando lo sviluppo del mercato delle E.S.Co, ricercando e utilizzando le più innovative tecnologie per ottenere l'efficienza energetica.

| Finanziamento TEE | |

| DEFINIZIONE | Attraverso la realizzazione di un intervento che consegue un incremento di efficienza energetica è possibile accedere al sistema dei "Tiitoli di Efficienza Energetica" (TEE) - detti anche "certificati bianchi" - e in tal maniera ottenere un contributo finanziario con cui coprire in tutto o in parte le spese di realizzazione dell'intervento stesso. |

| CARATTERISTICHE | Possono usufruirne:

|

| APPLICABILITÀ | Tra gli interventi di efficientamento validi per il riconoscimento di TEE si ricordano per l'ambito civile:

|

| APPROFONDIMENTI | L'acquisto e/o la vendita di Titoli di Efficienza Energetica (TEE) può avvenire mediante:

|

| CONCESSIONI DI SERVIZI | |

| DEFINIZIONE | E' un contratto che presenta le stesse caratteristiche di un appalto pubblico di servizi, ad eccezione del fatto che il corrispettivo della fornitura di servizi consiste unicamente nel diritto di gestire i servizi o in tale diritto accompagnato da un prezzo. |

| CARATTERISTICHE | Il servizio, reso direttamente a favore della pubblica amministrazione concedente, prevede il trasferimento in capo al concessionario della responsabilità della gestione, (da intendersi come assunzione del rischio) che dipende direttamente dai proventi che il concessionario può trarre dalla utilizzazione economica del servizio. |

| APPLICABILITÀ | Consultare art.30 del Codice degli Appalti Pubblici. |

| APPROFONDIMENTI | Il contratto di Concessione di Servizi è disciplinato all'Art. 30 del Codice degli Appalti pubblici e all'art.278 del Regolamento di attuazione del Codice. Il Contratto, come anticipato, è caratterizzato da una netta prevalenza della componente gestionale, sia in termini economici, che in termini funzionali, a differenza della componente progettuale e realizzativa, che si pone come componente accessoria alla prestazione del servizio. Al fine di garantire l'equilibrio economico-finanziario dell'iniziativa, la durata dei contratti di Concessione hanno solitamente scadenze a lungo termine (anche 30 ani). L'affidamento in Concessione di un Servizio avviene tramite procedura di gara sulla base di uno studio di fattibilità proposto dall'operatore economico interessato e contenente:

|

Fondi da terze parti

| E.S.Co. | |

| DEFINIZIONE | Le E.S.Co. sono società che offrono servizi integrati volti al raggiungimento dell'efficienza energetica. Per servizi integrati si intendono differenti forme di intervento che seguono tutto il ciclo di vita dell'intervento con campi applicativi che spaziano da quelli di natura puramente tecnica realizzativa a quelli di carattere manageriale e finanziario. |

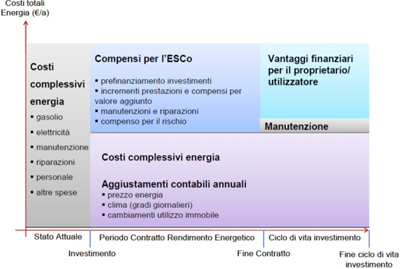

| CARATTERISTICHE | La lista dei servizi offerti comprendono solitamente:

Figura 2: Costi complessivi pre e post intervento dell' E.S.Co

|

| APPLICABILITÀ | Non sono previste limitazioni di carattere generale, si consiglia di consultare direttamente le E.S.Co interessate. |

| APPROFONDIMENTI | Sia il Contratto di rendimento energetico, che il Contratto di servizio energia si basano su due principali modalità per assicurare i potenziali risparmi di energia e quindi di costo:

|

| PROJECT FINANCING | |

| DEFINIZIONE | Tecnica finanziaria innovativa volta a rendere possibile il finanziamento di iniziative economiche sulla base della valenza tecnico-economica del progetto stesso piuttosto che sulla capacità autonoma di indebitamento dei soggetti promotori dell'iniziativa |

| CARATTERISTICHE | Il progetto viene valutato dai finanziatori principalmente per la sua capacità di generare flussi di cassa, che costituiscono la garanzia primaria per il rimborso del debito e per la remunerazione del capitale di rischio. La fase di gestione dell'opera costituisce elemento di primaria importanza, in quanto soltanto una gestione efficiente e qualitativamente elevata consente di generare i flussi di cassa necessari a rimborsare il debito e remunerare gli azionisti. La realizzazione di un'operazione di Project Financing può essere generalmente disaggregata in tre specifiche fasi:

|

| APPLICABILITÀ | Da valutare caso per caso, in accordo col soggetto finanziatore |

| APPROFONDIMENTI | Da un punto di vista strettamente finanziario è possibile classificare le strutture di Project Financing in funzione della tipologia di rivalsa dei soggetti finanziatori sugli azionisti della Società di Progetto:

|

Leasing finanziario operativo e lease-back

| LEASING FINANZIARIO OPERATIVO E LEASE-BACK | |

| DEFINIZIONE | É un contratto con cui si regola il godimento dell'uso di un bene per un certo periodo di tempo e non il mero possesso. Nel caso specifico di contratti energetici si tratta degli investimenti nelle misure di riduzione e conservazione dell'energia e di fornitura degli impianti necessari. |

| CARATTERISTICHE | Con il contratto di leasing, un soggetto (locatore o concedente) concede ad un altro (utilizzatore) il diritto di utilizzare un determinato bene a fronte del pagamento di un canone periodico. Alla scadenza del contratto è prevista per l'utilizzatore la facoltà di acquistare il bene stesso, previo l'esercizio dell'opzione di acquisto, con il pagamento di un prezzo (prezzo di riscatto). |

| APPLICABILITÀ | Da valutare caso per caso, in accordo col soggetto finanziatore. |

| APPROFONDIMENTI | Esistono differenti tipologie di leasing:

|

| FORFAITING | |

| DEFINIZIONE | Ampiamente diffuso nel commercio internazionale, il forfaiting - termine che trae origine dal francese "à forfait" (contrattazioni a prezzo globalmente predeterminato) - costituisce una tecnica di finanziamento dei crediti a medio termine nata e sviluppatasi soprattutto nel settore dell'esportazione di beni strumentali. Nella fattispecie si concreta sostanzialmente in una cessione pro soluto a un istituto specializzato (detto forfaiter) di titoli di credito. |

| CARATTERISTICHE | Applicato al campo energetico, permette la vendita ad una istituzione finanziaria del cash flow di un progetto di efficientamento energetico futuro. Questo tipo di meccanismo finanziario aiuta a superare i problemi di bilancio e la ripartizione dei rischi all'interno di progetti di investimento energetici. |

| APPLICABILITÀ | Da valutare caso per caso, in accordo col soggetto finanziatore |

Per Crowdfunding (CF) si intende un processo di finanziamento collettivo, tramite il quale più perso- ne contribuiscono con somme di denaro di varia entità a un progetto o a un’iniziativa di cui si fanno sostenitori. Si distingue dal fundraising per le caratteristiche di partecipazione attiva, trasparenza (dal momento che si sviluppa prevalentemente sul web) e ricompensa che si riceve in cambio. Il concetto di base è quello della long tail. Il vero potenziale del CF sta nella capacità di far leva sulla saggezza della folla e creare una comunità di individui emotivamente e intrinsecamente motivati ad avviare un vero cambiamento.

Esistono quattro diversi modelli di piattaforma di CF:

- reward - based -> in cui i soggetti che decidono di elargire una donazione per la realizzazione di un progetto ricevono in cambio una ricompensa o un premio, sia materiale (es: il prototipo del prodotto) sia intangibile (es: un ringraziamento sul sito web di riferimento). Qualora non venga raggiunto il target entro il termine stabilito, le somme già raccolte possono o meno essere restituite ai donatori. Più dei due terzi delle piattaforme esistenti al mondo sono di questo tipo;

- equity - based -> basate sui tipici modelli di investimento azionario. Si definisce una cifra tar- get di riferimento che viene poi divisa in parti uguali, offerte come azioni a un prezzo deter- minato;

- lending - based -> ovvero forme di prestito motivate da incentivi filantropici o di sponsoriz- zazione, da privati verso altri privati (P2P) o altre imprese (P2B). Le somme devono essere restituite a un tasso di interesse più conveniente rispetto al prestito tradizionale;

- donation - based -> ovvero donazioni per motivi filantopici.

I costi dovuti alle commissioni riconosciute alle piattaforme possono variare dal 2% al 25% anche in funzione del raggiungimento del budget. Per una corretta applicazione del CF occorre definire preliminarmente la strategia, la campagna di comunicazione, gli obiettivi, il target e i tempi. È inoltre necessario scegliere attentamente piattaforma e ricompense.

Riguardo il modello di governance, gli stakeholder coinvolti sono i proprietari della piattaforma, i finanziatori, i proponenti del progetto e la popolazione che usufruisce dei risultati del progetto.

Il promotore di un progetto definisce le caratteristiche dello sviluppo della propria idea e sceglie il tipo di piattaforma tramite cui raccogliere fondi. In accordo con la stessa, si definiscono poi la somma target che si vuole raggiungere e l’orizzonte temporale di riferimento. Inoltre si stabilisce la tipologia di rendimento o ricompensa per gli investitori. Una volta raggiunto il target, i partecipanti ottengono la loro ricompensa. La piattaforma agisce dunque da intermediario, raccogliendo i fondi e distribuendoli al proponente, trattenendo una provvigione o una quota variabile del denaro raccolto.